住宅ローン減税の延長・令和3年度税制改正・令和4年入居でも控除期間13年の場合があります。

2021/02/25

2019年10月1日に、消費税率が10%に引き上げられした。

それに伴い、住宅ローン減税が拡充されています。

令和3年度税制でも、拡充が維持されることになります。

1背景

ポストコロナに向け、経済の持ち直しの動きを確かなものとし、民需主導の成長軌道に戻していくため、令和2年12月8日に新たな経済対策が策定されたところです。

これを踏まえ、民需主導の好循環の実現等に資する住宅投資の喚起を通じて、新型コロナウイルス感染症の影響により落ち込んだ経済の回復を図ることを目的として、令和2年12月21日閣議決定された令和3年度税制改正の大綱に、住宅ローン減税及び住宅取得等資金に係る贈与税非課税措置の延長等が盛り込まれました。

2税制改正の概要:住宅ローン減税

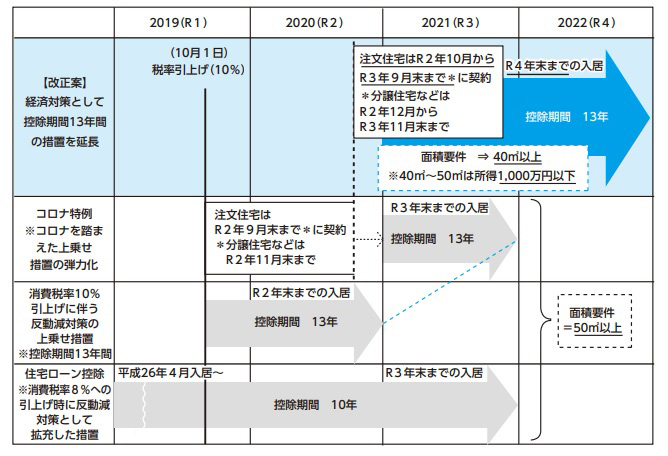

○現行の控除期間13年の措置について、契約期限(注文住宅はR2.10~R3.9、分譲住宅等はR2.12~R3.11)と入居期限(R3.1~R4.12)を満たす者に適用。

○上記の控除期間13年の措置の延長分については、床面積要件を40㎡以上に緩和。

※40㎡以上50㎡未満については、合計所得金額1,000万円以下の者に適用。

3住宅借入金等を有する場合の所得税額の特別控除

新型コロナウイルス感染症の影響による先行きの不透明さなどを背景に、消費者においても住宅取得環境が厳しさを増しています。

内需の柱となる住宅投資を幅広い購買層に対して喚起するため、消費税率10%への引き上げに伴う反動減対策の上乗せとして措置した控除期間13年間の特例が延長され、一定の期間(新築の場合は令和2年10月から令和3年9月末まで、それ以外は令和2年12月から令和3年11月末まで)に契約した場合、令和4年末までの入居者が対象とされます。

また、経済対策として、この延長した部分に限り、合計所得金額1,000万円以下の者については床面積40㎡から50㎡までの住宅も対象とする特例措置が講じられています。

4住宅借入金等特別控除の適用要件

個人が住宅を新築又は建築後使用されたことのない住宅を取得した場合で、住宅借入金等特別控除の適用を受けることができるのは、次の全ての要件を満たすときです。

(1)新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

(注) 個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。

(2)この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。

(3)新築又は取得をした住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

(4)10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金又は債務(住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます。)があること。

(5)新築又は取得した家屋をその居住の用に供した個人が次の期間において、その新築又は取得をした家屋及びその敷地の用に供している土地等以外の資産(それまでに住んでいた家屋など)について、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など(租税特別措置法31条の3第1項、35条1項(同条3項の規定により適用する場合を除きます。)、36条の2、36条の5若しくは37条の5又は旧租税特別措置法37条の9の2)の適用を受けていないこと。

イ 令和2年4月1日以後に譲渡した場合

その居住の用に供した年とその前2年・後3年の計6年間

ロ 令和2年3月31日以前に譲渡した場合

その居住の用に供した年とその前後2年ずつの計5年間

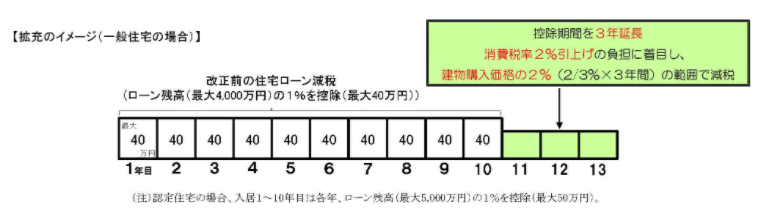

5住宅借入金等特別控除の控除期間及び控除額の計算方法

住宅借入金等特別控除の控除額は、住宅ローン等の年末残高の合計額(住宅の取得等の対価の額又は費用の額が住宅ローン等の年末残高の合計額よりも少ないときは、その取得等の対価の額又は費用の額。以下「年末残高等」といいます。)を基に、居住の用に供した年分の計算方法により算出します。

[住宅の取得等が特別特定取得に該当する場合]

【1~10年目】

年末残高等×1%

(40万円)

【11~13年目】

次のいずれか少ない額が控除限度額

1.年末残高等〔上限4,000万円〕×1%

2.(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3

(注)「住宅取得等対価の額」は、補助金及び住宅取得等資金の贈与の額を控除しないこととした金額をいいます。

[上記以外の場合]

1~10年目

年末残高等×1%

(40万円)

(注)住宅の取得等が特定取得以外の場合は20万円

6認定住宅の新築等に係る住宅借入金等特別控除の特例

1・認定長期優良住宅

又は、

2・認定低炭素住宅

の新築又は建築後使用されたことのない認定住宅の取得をして、平成21年6月4日から令和3年12月31日までの間に自己の居住の用に供し上記2の適用要件を満たしている方は、その居住の用に供した年以後各年分の所得税の額から、次により計算した住宅借入金等特別控除額の控除を受けることができます。

[住宅の取得等が特別特定取得に該当する場合]

【1~10年目】

年末残高等×1%

(50万円)

【11~13年目】

次のいずれか少ない額が控除限度額

1.年末残高等〔上限5,000万円〕×1%

2.(住宅取得等対価の額-消費税額)〔上限5,000万円〕×2%÷3

(注)「住宅取得等対価の額」は、補助金及び住宅取得等資金の贈与の額を控除しないこととした金額をいいます。

[上記以外の場合]

1~10年目

年末残高等×1%

(50万円)

(注)住宅の取得等が特定取得以外の場合は30万円

7今後の方向性

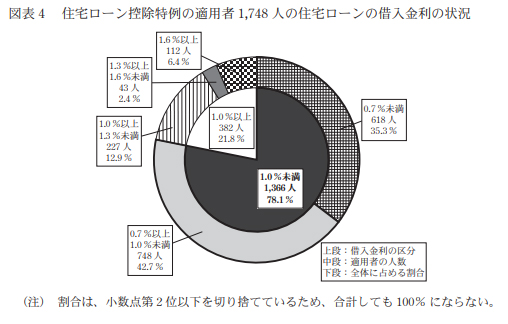

平成30年度決算検査報告において、住宅ローン控除の控除率(1%)を下回る借入金利で住宅ローンを借り入れている者の割合が78.1%となっているなどの状況があり、その場合、毎年の住宅ローン控除額が住宅ローンの支払額を上回っていること、適用実態等からみて国民の納得できる必要最小限になっているかなどの検討が望まれていること等の指摘がなされています。

消費税8%への引き上げ時に反動減対策として拡充した措置の適用期限後の取り扱いの検討に当たっては、こうした会計検査院の指摘を踏まえて、住宅ローン年末残高の1%を控除する仕組みについて、1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方については、令和4年度税制改正において見直すこととされています。

8まとめ

令和3年度税制改正で住宅ローン控除の拡充措置が延長されます。

控除期間は13年。

令和4年度の税制改正では、控除額や控除率について見直しこととされています。